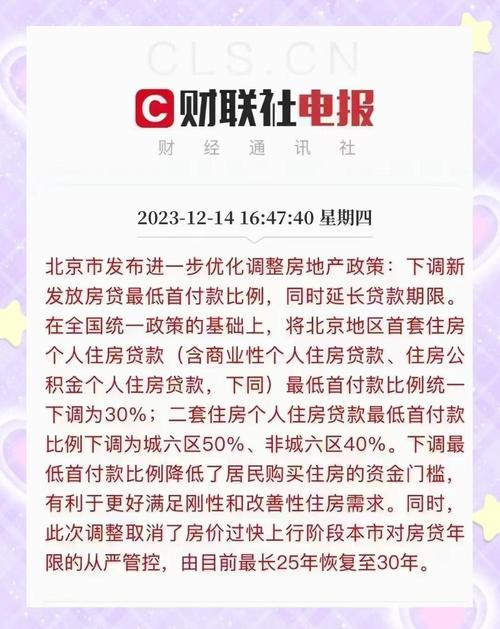

北京购房政策调整优化落地!首付比例及房贷利率有新变化

金融机构的放款条款经常调整,大家都在研究如何借助这些调整,降低购房的成本,接下来就详细谈谈最新的放款政策动向和相应的对策。

房贷利率下限调整

银行调整了住房抵押贷款的利率下限,按照十一月公布的贷款市场报价利率来算,首套房屋的贷款利率最低点是百分之四点二。从十二月十五号开始,新批准发放的房产商业性贷款会使用这个利率下限。以贷款人李女士为例,她原先支付的房贷利息比较重,在政策调整之后,她每月要还的钱数大大降低了,所以能够省掉不少的利息开销。

首付比例统一规定

8月31日,央行与监管总局联合发文,规定首套房商业贷款的首付额度至少要达到总价的二十分之一,二套房则不能低于总价的三十分之一,各城市有权自主设定具体比例。以北京为例,过去政策会将房产分为普通与不普通两类,并且分别针对首购和再购制定不同标准。如今新规生效后,非政策性住房的购买,不论采用商业信贷还是公积金贷款,首套房的首付要求均改为三十个百分点,因此购房门槛有所降低。

结合实际灵活调整

各城市根据地方房产市场情形和政府管理要求,调整首期付款的比例。北京市为了适应市场实际,更新政策来满足基本住房需求和改善型住房需求。一些想要提升居住水平的购房人群,以前因为首期付款标准高觉得经济压力大,现在新政策实施后,经济负担减轻,能够更方便地实现换房的目标。

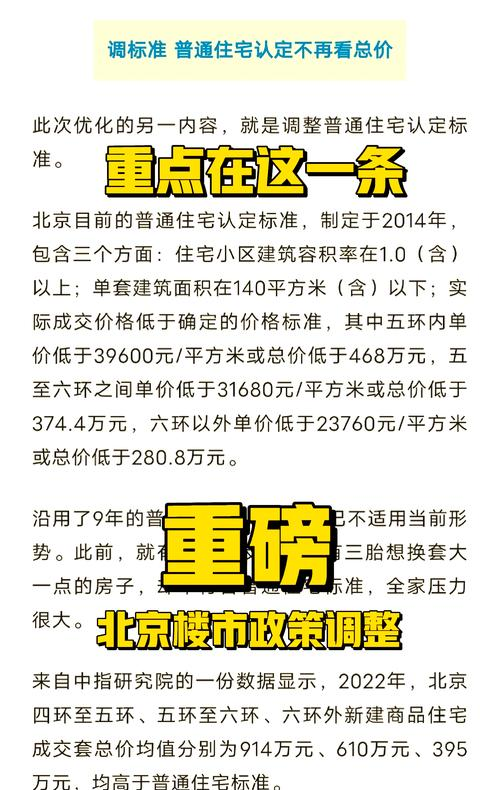

普通住宅标准优化

北京普通住宅的划定标准于2014年发布,包含小区土地利用率等三个方面。此次修改最明显的是价格标准,各个地方的房屋单价限制有所提高,也不再看房屋总价。比如说,有三个孩子的家庭打算买更大点的房子,以前可能不符合普通住宅的要求,现在则有机会满足条件,这样就能减轻家庭的经济压力。

普通住宅认定好处

重新界定的普通住房标准,使购房人得到诸多好处。二手房交易中,普通住房与税费减免挂钩,核心是增值税。自2024年1月1日起,购房人可按照新规享受税费优惠,因此能节省不少开支。

政策调整意义重大

这项政策调整反映了上级文件的指引,也兼顾了各地房地产市场的实际状况。比如北京市这次的变动,既达到了优化城市功能和布局的目的,又结合了土地供应的实情,有助于实现工作和居住的协调。这对众多购房人群来说,能够更有效地满足他们的居住需要,同时也有助于房地产市场的平稳健康发展。

您觉得这些关于房贷的政策调整,对您准备购房的计划有多大影响?请您点个赞,把您的想法告诉大家,也欢迎在下面留言说说您的见解。