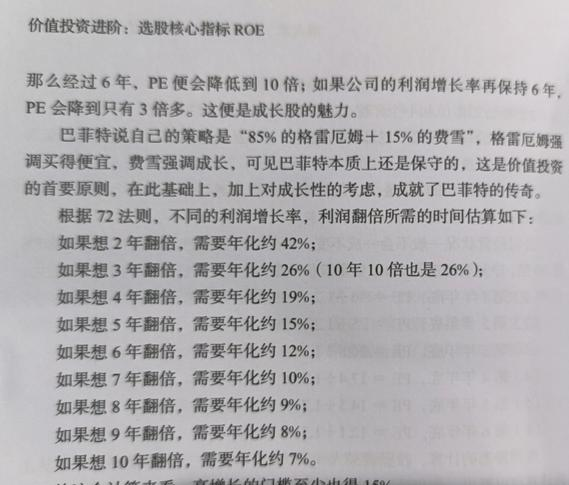

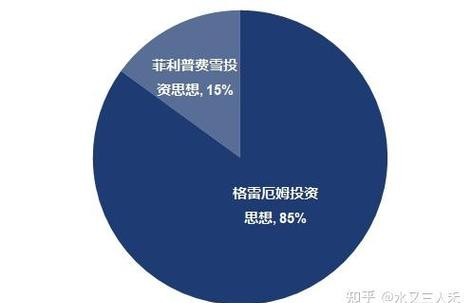

价值投资宝典:贯通格雷厄姆与费雪估值技术,打造个人投资者的专业路线图

估值技术从来都不是那种孤立存在着的工具,它更像是一套得要综合运用起来的思维框架。当我们将不同的估值方法放置到一起去进行比较的时候,往往就会发觉它们各自所具有的长处以及局限。比如说自由现金流模型能够捕捉住企业创造现金有的真实能力,然而资产基础法则给出了企业价值的底线参考。真正聪明的投资者不会局限于单一的方法,而是会依据具体情况灵活地搭配使用标点。

于实际操作期间,诸多投资者极易陷入两个极端情形,其一为过度倚赖繁杂的数学模型,其二是全然凭借感觉去做出决策,这两种行事方式均存有问题 。估值之时,既需展开定量分析,又需进行定性判断 。举例而言,于评估一家公司之际,除了要计算财务指标之外,还得考量行业前景以及管理团队能力等这些难以进行量化的因素 。这恰如医生诊断病人一样,既要查看检查得来的数据,又要观察病人的整体状况 。

价值投资最为困难的部分常常并非是计算,而是要维持具备独立思考的那种能力,市场老是充溢着噪音,股价于短期内的波动极易致使影响判断,记得有一位资深的投资者讲过,真正称得上好的机会通常会在大众普遍呈现悲观之际出现,在这个时候勇于逆势去行动,所需的不单单是勇气,更需要对于价值有着坚定的信念,这种信念必须筑基于坚实的分析根基之上,而绝非盲目地去跟风 。

挑选投资标的之际,经济周期这个情况以及行业趋势这种状况是必定要予以考量的要素。存在不一样的经济环境之时,适配的投资策略也会存在有差异。就像在经济走上复苏这样一种态势的时期那样,周期性这个领域类别之内的行业常常会展现更良好情形;反倒是处于经济走向下行那样一种状况的时期,防御性这个层面范畴之中的行业多半会显得更为稳健。如此一来便要求投资者针对于宏观经济以及行业所具备的特性拥有深度的理解。

聊聊详细的估值办法,自由现金流模型尤为适宜去评估那些业务平稳、现金流能够被预测的公司 ,此方法的关键在于估算企业将来会产生的自由现金流 ,接着为其折现到当下 ,虽说计算进程比较繁杂 ,然而它能够助力投资者明晰企业的内在价值 。而资产基础法则更契合评估那些具备大量有形资产的公司 ,像是房地产企业或者制造业公司 。

在实际运用当中,投资者还得留意估值办法的局限性。任何一种模型都是依据假设构建的,假设一旦发生改变,那么结果就会出现极大差异。所以,在做估值的时候要时常向自己发问:这些假设是否合理呢?要是市场环境产生了变化,这些假设需要进行怎样的调整呢?这般批判性思维能够助力投资者规避陷入过度自信的圈套,。

有关投资风格的挑选也是相当关键的,存在一部分投资者热衷于寻觅那些被极为严重低估的“烟蒂股”,而另外一部分投资者则更青睐于具备较好成长性的价值股,并不存在哪一种风格在任何情况下都是绝对出色的,重点在于要寻觅到契合自身的方式,关键在于,一旦明确了投资风格,就必须维持其一致性,不可以今天采用这种方式,明天又去更换另外一种方式。

可能价值投资里最容易被忽视,然而却又最为重要的环节是执行纪律。即便分析再好,要是没有严格执行,那也极难取得良好结果。这涵盖买入的纪律、持有的纪律以及卖出的纪律。许多投资者失败并非由于分析有误,而是因为未能坚守自身的投资原则 。

市场环境发生变化,估值办法就得持续更新。现今的企业跟几十年前的企业已然差异巨大,尤其是科技类企业,其资产结构、盈利模式都存在很大改变。这便要求我们于运用传统估值方法之际,也要思索怎样进行调整以适配新的商业形态。

总之,估值手段仅为工具,真正的价值投资乃是一种思维模式,它要求投资者维持理性,自主思考,具备耐心,且始终将安全边际置于首位。当我们全面运用各类估值手段时,事实上是在多层面地审视一家企业,以此得出的结论必然会更加周全且可靠。

进行投资,它属于一门艺术,同时也是一门科学。要是过度依靠数据,就容易陷入机械主义之中,要是完全凭借感觉,那又会显得很随意。而最好的那种状态,是在严谨分析这个基础之上,再加入适当的判断以及直觉。这种平衡是需要时间以及经验去培养的,不过这确实是每个认真的投资者都应当去追求的目标。

市场里的机会一直都有,然而并非全部机会都适配每一个人。清楚自身的风险承受水准、知识架构以及时间精力条件,以此挑选契合自己的投资途径与估值办法,这相较于盲目地去追寻高收益更加具意义。毕竟嘛,投资最根本的目标是为了改进生活质量,而并非是拿来增添焦虑情绪的。