极简投资法,简单省心还赚钱,10分钟带你了解股票投资知识

也是在那个时候,我老是在思索一件事情,那就是,是不是存在什么办法,能够让像咱们这般的普通民众,既无需整日盯着那颜色各异的曲线而忧心忡忡,又能够稳稳当当地挣到一些钱财呢?这个想法如同种子一般,在心里埋藏了很长时间。后来,我寻觅到了一个答案,它简单到讲出来很多人都不会相信。我把这个方法称作“极简投资”。

话说回来,就是将资金分散投入到五个不同种类的指数基金之中,接着,一年仅仅花费那么十来分钟,进行一次调整,使得它们的比例回归到最初设定的情形。就是如此简便。从想出这个办法到如今,十一年已然过去。回首望去,它的确助力不少人收获了钱财。累计收益大概为164%,计算下来,年化差不多在9%左右。这个数字每年单独来看并不怎样令人震撼,比不上那些动不动就翻倍的传闻,然而时间拉长来瞧,结果却让大多数跟着做的友人颇为满意。

有趣的是,我发觉,最难之处,绝不在于构思出此策略。最难的是,怎样使众人信服:简便,确实可行。每当与他人谈及这个“每年十分钟”的举措,总能瞧见对方眼中的疑虑。“这般简便?无需瞅瞅新闻?无需剖析剖析财报?”,“市场上涨了这般多,当下还能买入吗?”,“倘若下跌了该如何是好?”……这些问题背后,实则都潜藏着同一个假定:我认为,我能够,亦或是应当能够寻觅到那个绝佳的买卖时机。

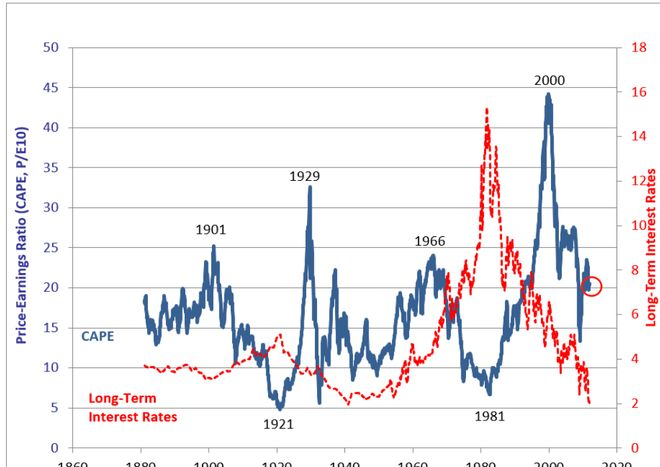

什么时刻才堪称“涨多了”呀?这着实构成一个谜团呢 ,还记得在2011年 ,存在一位颇有名气的对冲基金经理 ,手持一个称作CAPE比率的图表四处宣扬 ,那时的估值处于历史最高的那10%范围之内 ,未来十年市场将会极为惨淡呢 ,结果怎样呢 ?后续发生的事情我们都已明晰了 ,故而 ,与其费尽心思去揣测“市场是否已达顶点” ,倒不如静下心来思忖一个更为根本的问题 :我投入的这笔资金 ,究竟何时会用到呢 ?

把大部分资金置于股票类资产上的极简投资,其底层想法极为简单,从长期来看,股票整体呈向上态势,原因在于那些优质公司会持续创造价值,你无需去赌哪一个行业亦或是哪一家公司必定能赢,你只需坚信,总会有人胜出,经济这台机器总归会向前运转,而那个“每年十分钟”的再平衡动作,其精妙之处便在于此,它并非什么高深莫测的操作,说白了,就是卖掉一些涨幅相对较多的,买入一些涨幅较少或者下跌了的,以此让篮子里的资产比例恢复至原本状态。例如去年,或许就得卖掉一部分涨势迅猛的纳斯达克指数基金,恰好在众人追捧之际,你却反倒在卖出;与此同时,买进一些暂时落后、遭人埋怨的A股或者债券基金,在大家嫌弃之时,你却无声无息地在买入。这般过程,自动达成了一定程度的“低买高卖”,尽管你从未对市场的高低做过预测。

固然,于投资的世界当中,并不存在堪称完美的时机,毫无风险,更是绝对没有的。故而,关键之处,还是必须回归到钱在最根本的使用方向之上。要是属于三年内就会用到的钱,像预先规划好的买房首付款、孩子明年所需的学费,那么便不适宜放置于极简这般的配置之中,其波动状况,或许会相对较大,更为稳妥的举措,是多配置一些债券,或者干脆直接存起来。若属于五年、十年乃至更长时间都不会动用的钱,比如给自己筹备的养老金,或者为孩子存储的教育金,那么便能够考虑采用极简这样的方式,让钱投身于经济的长期增长进程里。

弄清楚钱的用处后,卖出的时机便明晰了。要是为了三十年后养老,不妨设定一个长达几十年的定期投入规划,到退休当月,再逐月卖出一些,作为生活费,使钱慢慢回流到你兜里,压根不用理会届时市场是好是坏。要是为了孩子十年后的教育金,那就预先算好大概所需金额,比如二十万 。当有所投入之后,历经一定时段,直至账户之内的资产总值攀升至那既定目标数值,便将涉及的所有金额一次性全然转至诸如存款这般的具备安全属性的资产类型之中,从而实现收益落袋为安,在此之后,无论市场呈现出上涨态势还是下跌态势,均与你不再存在关联了。

你瞧,一旦把“何时用钱”给琢磨明白,“当下能否购买”、“是否要卖出”这般问题,答案便自行显现出来了。整个投资进程,能够精简为几个固定的行为:每月到了那一日,便投入固定的数额,不论市场是处于何种状态;每年到了那个时刻,就花费十分钟去进行一次再平衡,不论账户是盈利还是亏损;预先想好未来卖出的缘由(是为了养老?是为了教育?),到了目标就予以执行,绝不为了觉得“涨得过多、该下跌了”而临时改变主意。

如此这般去做,并非是冲着追求顶尖且炫目的回报,而是意在构建一个不会耗费你过多心力的系统,它能使你从对短期波动的过度关注情形里解脱出来,将那份对于长期的信任,交付给时间以及那些持续创造价值的企业,更为关键的是,它能够让你把原本极有可能花费在盯盘、焦虑之上的大量精力,节省留存下来,留给生活自身,留给那些更为重要的人和事。

我这般坚持这种简单,是因我一直深信,最好的投资方法,并非是那个会让你赚得最多钱的,反而应当是那个简单、明晰到能让你安稳入眠,能让你拥有更多时间去体悟生活、陪伴家人的。它不谋求捕捉每一朵浪花,而是教导你怎样安全地漂浮在长期的趋势之河中。说到底,投资理应是通往更优生活的工具,而不该反之,成为生活全部的重负。