2025年10月经济数据发布:房地产转型加速,制造业投资持续增长

最近的数据能比较清楚地看出, 当前房地产市场的整体表现真确实要面临一些挑战。十月份新房交易规模下滑得比较明显,全国新建商品房销售面积出现了下降,同比下降了19%,全国新建商品房销售额也同比下降了24%,十月份成为下半年以来降幅最大的一个月。个人按揭贷款新增规模较去年同期减少了三成,这些数字背后反映的是市场正在经历的调整过程。

然而,如果我们将视线自整体数据部位略微移开,审慎观察各个城市、不同地块以及具体项目的表现,就会发觉情况并非如表面呈现那般单一。某些地方因高质量发展举措的逐步推行,于房价稳定性、土地拍卖热度以及项目去化率等层面,依旧维持着良好的态势。这种结构性亮点的存在,表明市场内部已然出现一些积极的变化。

有效果显现已开始了利率政策的调整,当前新增住房贷款的平均利率降到了3.06%,该水平不但比去年同时期低25个基点,跟2018年的高点比较更是下降了2.7个百分点,如此这般的变化对稳定市场预期、减轻购房者负担都有切实的帮助。

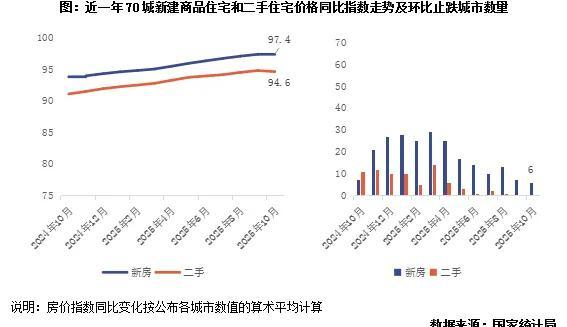

就各能级城市的表现而言,十月份新房成交量,环比微微增长了2%,然而同比却下降了36%。这样的反差,很大程度上是因为去年同期的基数是比较高的,同时供应量环比大幅度减少,并且超过了50%,这也是有影响的。去化率指标同样呈现出回落的情况,典型城市去化率,同比下降了4个百分点,环比下降了6个百分点,北京、上海、广州这些一线城市的热度都有所降低。价格范畴内 ,处在70个大中城市里 ,各线城市的商品住宅销售价格 ,环比呈现下降态势 ,同比同样处于下降状况 ,一线城市新建商品住宅销售价格环比下降幅度为0.3% ,三线城市同比下降幅度是3.4% 。

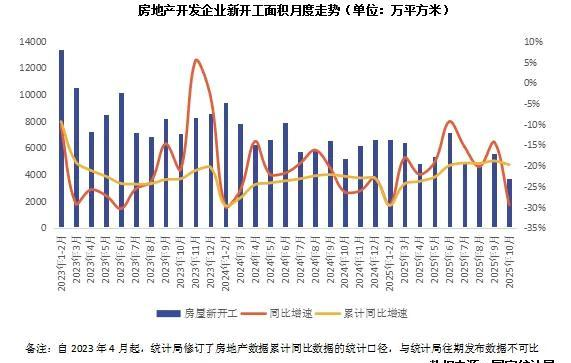

可将这些变化视作市场自我调节之事,新开工面积持续处于较低水平,如此反倒利于缓解行业库存压力,还能保障新出让地块于市场之中的竞争力,从长远角度而言,这般调整对行业形成良性循环有益处,开发投资规模同比降幅虽在扩大,可实际上是朝着更合理规模回归,前10个月,房地产开发投资金额比新房销售金额高出约6.7%,然而此差距相较于上月已然收窄了0.8个百分点。

保交付工作依旧是当下的关键要点,加之近些年新规项目的销售状况在整体上呈现出较为良好的态势,以此预估行业竣工量将会维持在一种相对而言较为合理的水准,进而逐步调整至与新房销售规模更为匹配的状况。施工,土地成交等指标的持续下降,表明行业正历经必要的结构性调整,而这也是构建房地产发展全新模式的必然要经历的阶段。

在库存压力尚未获得实质性缓解以前,在未来相当长的时间段之内,行业的投资指标应当低于成交规模,开工指标应当低于成交规模,供地指标亦应当低于成交规模。这样的调整尽管会引发阵痛,然而对于行业的长期健康发展而言是具备益处的。市场的调整进程恰似给土地进行休耕那般,暂时出现的放缓是为了达成未来更为良好的发展。

从那些有购房需求之人的角度予以观察,当下的市场环境实际上反倒给予了更多可供选择的空间以及能够进行议价的机会。利率呈现出下调的态势,这减轻了还款时所面临的压力,而开发商为了推动销售,也会推出更多具有优惠性质的措施。对于那些有着真实住房需求的人来讲,这说不定是一个相当不错的进入市场的时机。

房地产市场要进行调整那是需要耗费时间的呀,同时还必须得有耐心才行呢 。政策给予的支持,市场自身所进行的自我调节 ,企业付出的转型努力 ,在这些因素共同发挥作用的情况下呀,行业正一步步朝着更为健康的方向、朝着更具可持续性的发展轨道迈进呢 。在这个进程之中哦 ,去保持十分理性的观察以及适度的耐心是相当重要的哟 ,既不能过度地产生悲观情绪 ,又不可以盲目地表现出乐观态度嗒 。终究呢 ,房地产市场的稳定是关联着好多人的切身利益的呀 ,并且还关联到整个经济能够平稳地运行呢 。