2026年楼市结构性企稳,核心与外围分化,政策因城施策

分化企稳,存量启航:2026楼市的结构性重塑

风,好像正处在改变方向的进程之中。要是你于过去半年之内,前往深圳的前海或者北京的海淀进行走访,也许就会体会到一缕跟整体氛围存在差异的温度。在那里,售楼处不再呈现出门可罗雀的状况,一些品质较为不错的次新小区内,看房的人又逐渐多了起来。可是,这种温度传递得特别缓慢,甚至可以讲是十分吝啬的。当你将视线放远,朝着全国更为广阔的地域望去,就会发觉大量三四线城市的售楼中心依旧空荡荡的,库存所带来的压力似一块巨石,压在市场以及地方财政的心头。这冰与火同时存在的状况,刚好细腻勾画出当下中国房地产市场极其真切的剖面,它已不再是一个涨跌同步的整体,一场意义深远的结构性分化以及企稳态势,正在迈向2026年的门槛之际暗暗发生。

回顾上一回周期,仿若历经久远岁月。在2014年到2015年期间时,我们也曾遭遇高库存的艰难处境,不过那个时候的工具库里存有不少强效手段。接连不断地降低利息与存款准备金率,首付款的比例大幅度调低,特别是棚改货币化安置这一关键举措,刹那间释放出数量巨大的需求以及购买力。成效是立刻显现的,销售情况在2015年就快速恢复转正,并且催生出了2016年至2018年那一场声势浩大的上涨。众多热点城市的房价实现了翻倍,全国年度销售面积一度快要靠近17亿平方米的惊人庞大数量。那曾是一段呈现急速迅猛往前推进态势的岁月,房地产身为经济“发动机”的那种角色被淋漓尽致地进行了演绎,达到了极致。可是呢,盛大的筵席终究会有结束的时候。太过激进地利用加杠杆的手段,竟使得居民部门的负债率被提升到超出60%这个达到历史高位的状况,而且远远高于十年之前的数据水平。这所表达的意思是,单纯地去复制过往的那种刺激途径,能够施展的空间已然极其有限,社会所具备的承受能力同时也快要接近极限 boundary 了。

所以,我们目睹了一个跟往昔全然不一样的2025年。全国商品房的销售面积下降了差不多8%,开发投资的降幅更是达到两位数。市场凭借冰冷的数据宣称,它已然毫无争议地步入了深度调整期。但调整并非全然死寂,而是在分化里寻觅新的平衡。调查表明,将近半数的潜在购房者把“工作与收入的稳定”放在首位,超过四成人依旧在期盼价格进一步调整。这种普遍的审慎,如同一面筛子,把市场上的资产价值清楚地分离出来。何以核心城市的优质房产能够率先站稳脚步呢,是由于它们背后有着坚实的产业、教育以及医疗资源,有着看得见的租金收益和更强的抗跌能力,它们迎合了人们在新时期对于“安全资产”的渴望,与之相反,那些远离核心地带,配套欠缺,即便价格持续下降,也难以激发出明显反响,流动性枯竭的风险切实存在 。

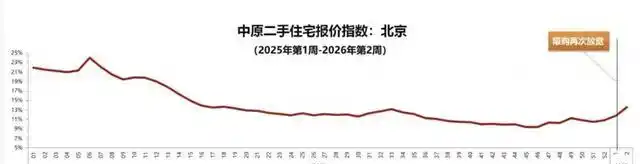

这种价值往回回归的情况,在价格方面的数据上展现得格外具有撕裂感。在过去的一年时间里,针对百城新房价格所做的统计显示还有略微的上涨,然而,更能够体现真实市场情绪的二手房价格,却累计出现了下跌,下跌幅度超过了7%。这两者之间所存在的落差很值得人探究其中的意味,它表明新房价格由于限价等行政方面的因素可能存在着“虚高”的情况,而由无数个体之间真实的交易相互促成形成的二手房价格,或许才更加地贴近市场的真实底细。市场的主导权力,正在发生不可逆转的转变。克而瑞所做的研究表明,30个重点城市里边,二手房成交占比已连续两年超过了四成,在深圳这类地方,甚至已然达到了60%。一个把存量房交易当作主导的时代,正在加速来临。这就意味着,以往开发商“建了就能卖”的黄金法则完全失效了,购房者的比较范围从几个新盘扩充到整个城市的存量房源,竞争维度从营销话术回归到房子自身的地段、品质以及性价比 。

要面对这般复杂的局面,“一刀切”政策已成为过去式,地方的应对变得更精细且务实我们能看到珠海针对“以旧换新”给予实实在在的补贴,这并非是要强行拉动总量,而是意在激活改善链条,促进一二手市场的良性循环这只是“因城施策”的一个缩影当前的低利率环境,客观上为刚需以及合理的改善需求减轻了月供负担,这倒是个难得的窗口期但对于每个个体来讲,选择的难度并非是降低了,而是升高了 。那般“买错房”所需承受的代价,于这般分化着的市场当中将会被毫无限制地予以放大,也许,此刻已然是时候去改变我们用以看待房子的那种单一视角了。

朝前展望,市场底部是经过多种实力纠葛才逐渐夯实的。财盛证券、永华证券等机构分析大多觉得,2026年销售面积降幅有收敛可能性,市场得以步入一个进行平台般整顿、结构优化的“底部企稳”时期。若把目光看得更为长远,行业的最终模样也慢慢变得明晰。业内共同的认识便是,将来中国商品房年交易量会稳定在8至9亿平方米的平台处,房地产会从拉动增长的“火车头”,转变成为支撑国民经济平稳运作的“稳定器”。这可是一种角色的彻底性转变。

所以,我们今日所历经的,绝非仅仅是一轮单纯的周期回调,它是一场表面平静实则暗流涌动的重塑,政策的目标并非是“救市”去拉动数据,而是防范风险、保障民生,企业的生存之道并非是盲目地扩张规模,而是打磨产品、守住现金流,购房者的决策核心并非是追逐暴涨的预期,而是权衡真实的使用价值与资产安全性。当 “好房子” 归属全社会共同追逐,当城市更新渐渐替换大拆大建,当房子的居住属性以及租赁回报被再度审视,中国的房地产行业,也许才切实告别它那躁动不安的少年时期,迈着沉稳步履迈向成熟且从容的成年阶段。这条路必定不会平坦,然而方向,已然清晰明确。