A股主要宽基指数显著涨幅,股债联动机制受关注

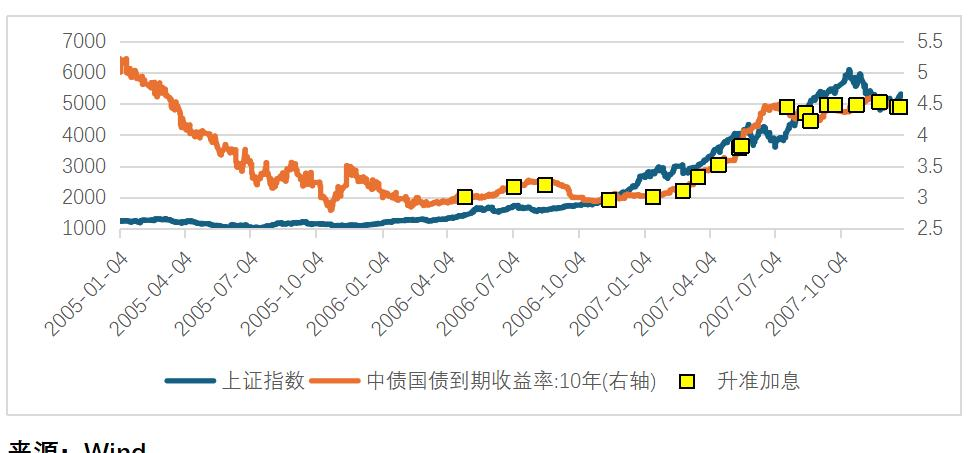

回看2005年到2007年的那轮声势浩大的行情,经济过热的氛围差不多弥漫于每个交易日的空气里,企业盈利迅速增长,通胀压力渐渐呈现,央行只好接连提高利率给经济降温,那时国债收益率好似乘坐了直升机,十年期国债收益率从3%以下一路上扬到4.5%附近,债市投资者那几年过得十分困顿,眼睁睁地瞧着手中的债券价格持续下跌,这种受经济基本面推动的牛市,对债市的压制作用展现得格外显著。

2014年,市场呈现出一番景象,2015年,市场呈现出错综复杂的另一番景象,货币政策持续宽松,市场流动性相当充裕,然而实体经济却迟迟不见有一丝改变起色好转,在这样的一种环境状况之下,股市的上涨更多是资金推动促使形成造成的结果,记得当时财盛证券的分析师在报告中指出表明,这场牛市初期的宽松流动性让股债两市都尝到了甜头益处,但是随着行情深入发展推进,股市的赚钱效应开始吸引大量资金从债市转移流动开来,债券基金遭遇持续不断的赎回。更为关键的是,监管层面注意到市场杠杆水平处于过高状态之后,着手开启清理场外配资的行动此政策转向,不仅使得股市的狂欢宣告结束同时,亦让债市在后续的去杠杆进程当中承受具备着不小程度的压力。

2019年,市场结构开始变化,到了2020年,变得愈发复杂。永华证券的研究团队,在当时,给出了一个形象比喻:股票市场与债券市场,就如同在不一样的泳道里游泳的选手。经济复苏预期,促成股市上涨,而债市,更着重关注通胀是否处于可控范围。那段时期,股债之间的跷跷板效应,不像以前那般明显,有时候,甚至会出现同涨同降的状况。这背后所反映的,是市场对于经济复苏强度以及政策退出节奏的分歧。部分保险机构,选择在债券收益率阶段性升高的时候,增加配置,凭借这样的方式,来平衡组合风险。

观察市场站在当前这个时刻,有几个现象是值得去玩味琢磨的。经济数据展现呈现出来温和复苏的态势情形模样,但通胀水平依旧仍然保持在较为相对低位的位置情形。货币政策不存在没有大幅收紧的迹象状况,但进一步宽松的空间好像似乎也是比较有限的情形程度。在这种环境状况背景下股市的上涨攀升,对于债市的冲击极有可能也许不会像在二零零七年那年那样剧烈程度。不过然而,我们也绝对不能不可忽视资金流动所带来产生的短期方面部分上面的影响力效果。当股市持续连续不断接连上涨增高的时候,总会总必然会有一部分一定数量数额的资金从债市里面之中流出去流出而寻求寻觅更高的收益回报利益,这种资金搬家的效应作用在行情初期阶段起先时期往往常常是最为最为明显显著突出露。

市场情绪出现变化,这同样是不容被小看轻视的。风险偏好获得提升,其情形宛如打开了一道闸门,资金从避险资产朝着风险资产流动的速度,有时是会超出预期的。联华证券最近有一份调查报告表明显示,个人投资者在股市赚钱效应明显的时候,调整资产配置的意愿是会显著得以增强的。这种由情绪所驱动的资金流动,往往而言是会在短期内对放大债市的波动产生作用的。

从更长周期去看,股债两市关系,从来不是固定不变的,经济周期变化,在不断重塑两个市场联动模式,政策取向变化,在不断重塑两个市场联动模式,市场结构变化,在不断重塑两个市场联动模式,时而它们是默契舞伴,步调一致,时而又仿若对手,此消彼长,对投资者而言,理解这种动态变化关系,比简单记忆历史规律更重要。

今后的债市或许将要步入一个相对趋于平稳的阶段,其趋势性机遇不像过去那般显著。不过这并不表明债市就会丧失投资价值,相反地,在这样的情形之下,专业投资者的择时本领以及信用挖掘能力有可能迎来更佳的展现契机。正如经历过多个市场周期的老交易员时常讲的,市场总归是在变化的,然而机会同样始终是存在的。

说实话,股票市场与债券市场二者的关系,好似一场始终不会停歇下来的对话,经济方面的数据,政策所释放出的信号,还有市场的情绪,皆是这场对话里极为重要的课题。偶尔情况之下它们能达成一致的看法,偶尔又会出现不同的意见,然而始终都在彼此之间存在着影响,彼此之间有着参照。以市场参与者的身份而言,我们不但要能够听得懂它们相互之间的对话内容,而且也要清楚知晓这种对话一直都处于进行的状态,从来都不会停滞固化在某一种固定模式之中。