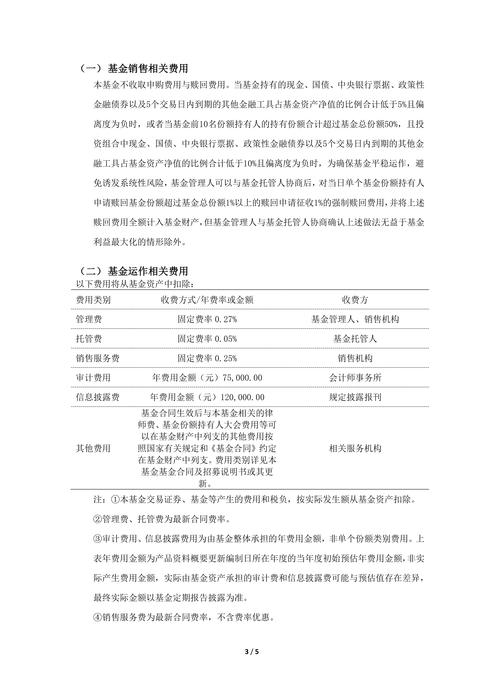

梁莹:从债券交易员到基金经理,见证货币基金行业大发展

你投资货币基金和短债基金时,是不是觉得无从下手,不知道该选哪个?其实只要了解技巧,就能防止随波逐流,得到可靠的收益。

货币基金特点

货币基金是一种用于处理流动性的金融产品,主要购买一年期限内的货币市场相关产品。这种基金变现能力强、风险小,使用累计成本法计算价值,每天都会分配收益,因此受到普通投资人的欢迎。比如说,小张把平时没用的钱存入货币基金,需要时可以随时取出,同时每天还能获得回报,对于大众来说是个不错的金融选择。

货币基金风险把控

这类基金表面安稳,实际上非常依赖负责人对信用、利率及流动性风险进行严密管理。每一分钱都有讲究,基金操盘手必须将各种风险控制到最小。比如小李负责的货币基金,就是依靠周密的运作,确保风险可控,从而让出资人得到可靠的收益和顺畅的变现。

短债基金发展历程

短债基金并非新出现的投资品种,早在十多年以前就已经有了。不过,在之前,由于受到追求预期收益型理财观念的影响,这类基金的发展受到了限制。最近三年,因为资产管理新规推动净值化转型,短债基金又重新引起了普通投资人的注意。比如有一只短债基金,在新规实施之后,其规模一直在慢慢增长。

短债基金投资优势

延长资金占用时间,愿意承担一些起伏,那么选择短债基金,得到的好处通常会多于货币基金。举例来说,姓赵的先生把资金投到短债基金里一年,赚的钱就比放在货币基金要多很多。只要基金的表现让投资人满意,他们通常就会继续支持。

货币基金超额收益关键

在货币基金投资方面,要准确判断市场走势的转折点,同时严格遵循既定投资计划,这样才能获得超越平均水平的回报。如果基金的目标是每年超越货币基金的业绩,那么组合的久期就必须严格控制。以孙经理管理的基金为例,它通过精准把握关键节点,并坚决执行投资方案,最终实现了超额收益。

帮助投资者建立预期

一般散户对债券知识掌握不足,或许会认为债券基金必定赚钱,一旦亏损就卖掉,从而形成恶性循环。基金公司应当站在客户角度,协助他们树立符合经济规律的收益预期。能够根据过往记录,向客户说明各种持有时间段的业绩情况,以及最理想和最糟糕的状况和可能性。比如王女士在明白这些内容之后,对投资更加有把握。

请问你选择货币基金和短债基金时,更在意哪种好处?欢迎在评论里说出你的看法,同时记得给这篇文章点赞和转发。