1月28日通威股份股票行情,主力资金流向及多日股价涨跌情况

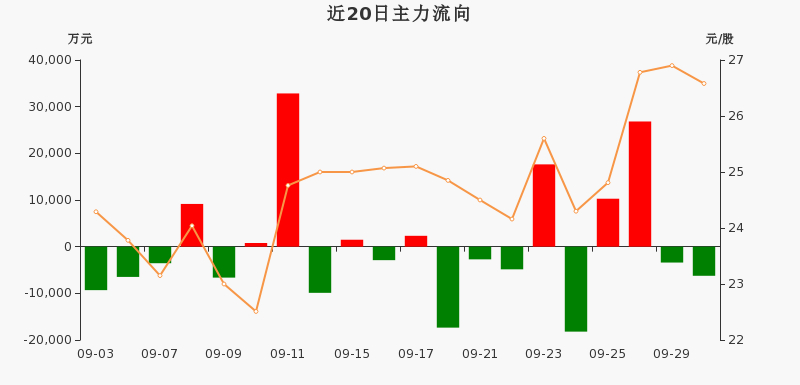

1月28日早盘交易时通威股份的股价有表现出行动迟缓的态势,其下跌幅度超过了两个百分点,盘中还触及到了19.10元。看到那将近六亿的成交额以及主力资金有三千多万的净流出情况,不禁会让人在心里产生一个疑问:这家有着光伏与饲料双轮驱动的行业巨头究竟是怎么回事呢?

实际上,要是将目光放得长远些许,这份疲软好像是有踪迹可寻的。自今年以来股价累计下降了将近7%,而在过去的两个月里更是跌去了已超四分之一。这样一种持续不断的回调,很难不让人去联想到公司基本面正遭遇的压力。刚刚过去的三季度报告表明,尽管营收规模依旧庞大,然而同比已经有所下降,更为关键地是,归母净利润出现了超出五十亿元的亏损。这在一个曾经以盈利稳健而闻名的企业身上,无疑是一项强烈的信号。光伏产业向来是那种具有极强周期性以及政策敏感性的领域,在行业遭遇产能调整、价格波动之际,哪怕是龙头个体也难以做到独自保全自身不受影响。从资金流向的细节方面同样能够看出一些迹象,特大单与大单之间的买卖力量对比情况,展现出大资金彼此之间存在的分歧和博弈,而且卖压相对而言显得更为集中。

当然,股价于短期内所产生的波动,是受到多种不同因素影响的,市场之中的情绪,在某些时候会对特定信息起到放大作用。通威并非不存在其具备的“压舱石”条件。身为A股市场里堪称“分红众多的单位”,自其上市开始以来,累计进行现金派发的金额已经超过了250亿元,在最近三年的时间里,就派发出将近170亿,这样的情况展现出了公司对于回馈股东所抱有的诚恳心意,以及对长期现金流方面所具备的信心。股东的户数在最近这段时间明显呈现出增加态势,尽管人均持股的数量出现了一定程度的下降,这或许表明有更多的散户投资者,在股价出现调整的进程当中,选择进入场中,企图进行“抄底”操作。在机构持仓这一方面,即便诸如香港中央结算以及几家主要的指数基金和行业ETF的持仓量出现了减少的情况,可是它们依旧处于十大流通股东的行列之中,这样的调整也许更多地体现出基金自身的仓位管理以及对行业周期的判断,而并非是对公司价值的完全否定 。 。

审视通威业务构成之际,会发觉其所行之路独特,光伏相关产品贡献约三分之二营收,这是增长引擎,亦是当前波动主要源头,传统的饲料业务提供超三成稳定现金流,恰似稳固基石。这种“新能源 + 传统农业”组合,处于顺境可享双轮驱动高增长,行业逆风期至少有一块业务能提供缓冲。只是,光伏“主引擎”遇强气流时,市场担忧自然聚焦于此。“反内卷”、“行业龙头”等概念标签,是其所属的存在,此刻听起来,更像是对其往昔地位的一种描述,市场更为关心的是,它怎样穿越当下的周期迷雾。

于此刻的时间点去瞧通威,发觉它正处于一个至关重要的交叉路口。光伏行业的竞争态势远远还没有稳定下来,技术路线的持续发展、供需关系的再次平衡,都在对每一个参与者的承受能力进行着考验。股价在近期的呈现状况,在一定程度上是这种纷繁复杂预期的反映。对于投资者来讲,可能更需要些许耐心以及看透表象的洞察能力。短期内资金的流动方向以及股价的上涨下跌固然是值得重视的,然而企业的长久价值最终是由其核心竞争实力、产业规划布局以及在行业处于低谷时期的生存和积蓄力量的能力所决定的。通威所拥有的技术方面的积累,规模上存在的优势,及双主业的结构,一直都是它极为关键的筹码。未来前行的道路该如何去走,不但得看行业的风向在何时出现转变,更加得看公司自身如何开展航向的调整,于波动状况里寻觅全新的平衡以及增长点。市场的钟摆始终是于过度乐观跟过度悲观之间来回摇摆,而对于这样一家深度融入中国新能源以及农业版图的企业,它所具有的故事,明显还远远没有到达写下句号的时刻。

下一篇:没有了