2026年A股震荡期:期货期权对冲策略对比与最优方案

A股市场那股如去年末起一路狂奔的热情,仿佛在2026年初微寒中,终于放缓了前行脚步,迎着年初微寒。那长达十七个交易日的连阳盛景,恰似一场绚烂但短暂烟火,在年初天空渐次消散,渐渐留下指数于高位区域的徘徊、犹疑,在年初天空中逐渐消散。好多投资者看着屏幕上持续刷新的估值数字,心头难免铺上一层阴影,看着屏幕上那些不断刷新的估值数字。盛宴过后,市场是否会迎来调整?风险,好像正悄然酝酿。可是,市场天平始终微妙平衡着风险与机遇,然而,市场的天平总是微妙地平衡着风险与机遇。某种有意思的现象正明晃晃地呈现在眼前,当股票价格处于高位之际,用来对冲风险的衍生工具,其成本却出人意料地处于历史的低位。这仿佛是一个十分难得的窗口期,对于持有股票或者基金仓位的你我来讲,也许正是该去思索,怎样为我们的投资组合系上一圈“安全带”的时候。

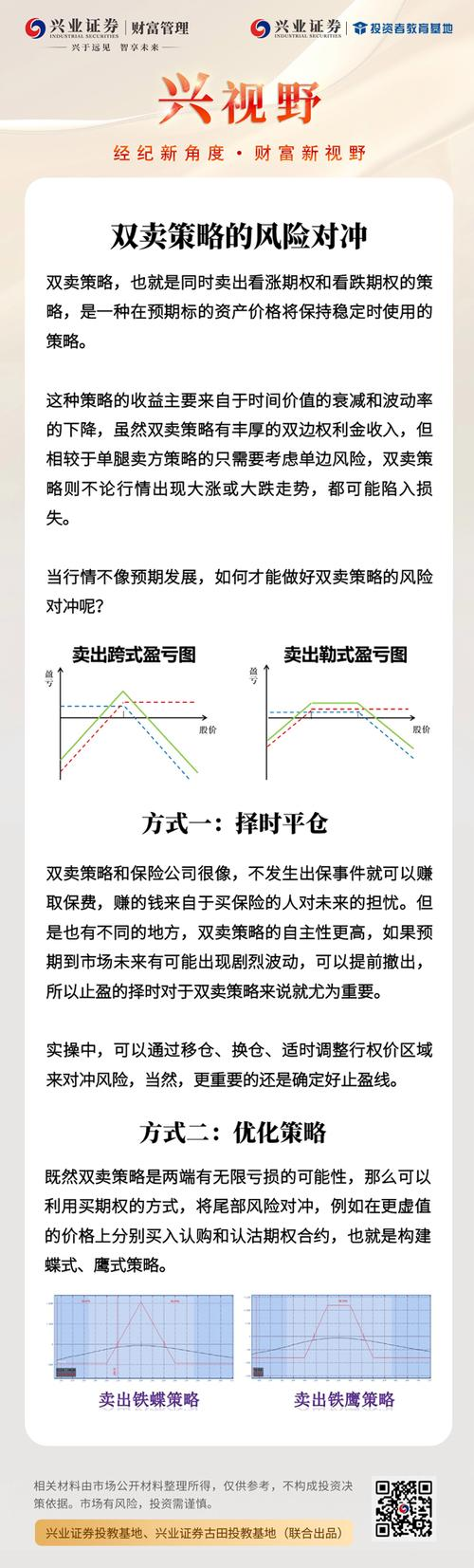

话说到对冲这儿,工具挑选常常使人眼睛花乱。是要用期货,还是期权?合约期限又该怎么把握?这些实际操作里的疑惑,恰恰是决定对冲成效的要点。我们不妨把眼光集中在一个具体情形上:假定你持有一只追踪中证1000指数的增强型基金。从2022年盛夏直至2026年年初,市场历经了牛熊转变、风格轮动,我们以这段不算短的周期作镜子,回溯测试了三种不一样的对冲策略。将直接采用近月股指期货来实施对冲视作最为简便的方式,这就如同给投资直接套上一个标准化的防护装置。然而,最终发觉,仅仅如此还欠缺 “聪慧”。我们把第二种策略称作 “优选期货对冲”,它的关键之处在于睿智地捕捉因不同期限合约而产生的 “基差” 的细微差别。所谓基差,按简单的理解来说就是期货价格跟现货指数实际数值之间的价格差异,此差异直接构成了对冲的隐性成本。借由如同在采购那样态势下通过动态去挑选那些基差率具备最为突显优势的合约,并且于恰当的时间节点开展移仓换月,就仿佛在采购防护材料期间能够终究寻觅到性价比最为高优的那一款。回测数据明晰地告知我们,这般“精打细算”的策略,相较于单纯运用近月合约,年化收益提升了大约2.5个百分点,用于衡量风险调整后收益的指标夏普比率也攀升至1.45,组合的稳健性以肉眼能够看见的程度增强了。

然而,期货对冲并存在着不完美之处,它具备这种天然特性,即当市场出现意外上涨状况时,期货空头部位会因此产生浮亏情况,这种浮亏会对现货部分的收成造成侵蚀,甚至会将现货部分的收益予以抵消,进而使得人在牛市当中徒然增添烦恼。那么有没有能够全面兼顾两种情况的方法呢?于是,第三种策略便由此产生了,它把属于期货与期权的这两种工具巧妙地融合在了一起。它的思路具有较强的艺术性,具体表现为在情况处于市场平静无变化抑或是期货正常波动的时候,依旧采用成本相对较低的期货去进行基础对冲,一旦市场当中出现标志性的大跌信号就要迅速将期货空头的仓位予以平仓,接着转向于买入看跌期权。期权的益处在于,它仿若一份“价格保险”,你缴纳一笔权利金,这笔保费因当前隐波率处于低位故而颇为划算,如此你便获取了下跌时的保障,而一旦市场出现反弹,你又不会错失上涨带来的收益,至多只是损失那笔已然支付的权利金。我们特意截取了2024年深秋直至2025年初春的那段市场震荡阶段来进行案例推演,彼时的市场情绪与当下有着几分相似。结果显示,这套“期货 + 期权”的组合策略取得了最佳成效。它不但成功地把投资组合的波动给熨平了,年化收益率还达到了百分之二十二点六八,明显跑赢了单纯持有指数增强基金。更让人心里一动的是,它的夏普比率升到2.0的高位,并且最大回撤被稳稳地控制在百分之十一点一一的水平。这可不单单是对冲,更像是在控制风险之际,为收益开拓了新的可能性。

那么,为何当下之时机显得这般特别呢?这要求我们将目光投向衍生品市场自身。在股指期货方面,缘由于前期迅猛的上涨行情,以及众多市场中性策略的平仓而离场,各个合约的“贴水”(也就是期货价格低于现货指数)幅度已然收缩至历史极低之水平,就像代表中小盘股的中证1000股指期货(IM),其近月合约甚至偶尔会出现“升水”。这表明,在此时建立期货空头来进行对冲,所付出的“贴水成本”极低,甚至有可能还会有收益。从另一边来看,股指期权市场那被称作 “情绪温度计” 的隐含波动率,在市场步入震荡状态时,持续地处于冷却态势,中证 1000 指数期权的隐含波动率已经下降到了 20.65% 的处于历史低位的区域范围,波动率处在较低水平时,期权就会价格便宜,在这个时候买入看跌期权当作保险手段,那所需支付的保费可以说是相当低廉,两种工具对应的成本双双处在较低位置这种情形并不常见,它明确地指向了一个结论:当下市场为投资者所提供的对冲 “性价比” 正处于的那是一个黄金窗口时期。

伫立在二零二六年初这么个微显扑朔迷离的关键节点,市场的那种亢奋情绪慢慢低落,理性的声响开始回返。高估值自身就好似一根紧绷的弦,提示着我们潜在的回调风险。可是投资这部奇妙的艺术从来都不是那么单纯的非此即彼,并非是在“全部投入赌注”与“完全离开场地”之间去做单项选择题。衍生品工具的出现,恰好为我们给予了更精细、更具弹性的风险管理画笔。为精打细算期货对冲成本而优选合约,借助廉价期权为组合购买一份“反弹参与权”,我们完全有构建一个具更强韧性投资组合的可能。它不会因惧怕下跌而完全撤出,而是从容、积极地应对市场可能出现的无论何种状况。当市场钟摆从狂热摆向冷静,应是为自己投资构建周密防护机制的最佳时机。