12月北方高钛渣招标价下调,高钛渣市场低迷态势难改?

近日,攀西钛矿价格稳稳停于1793.75这个位置,市场之中听不到什么大的动静。矿商与下游厂商之间仿佛达成了一种无声的默契,货物走动速度不算快,然而库存也堆积不起来,就这样不紧不慢地维持着一种微妙的平衡。这种紧平衡的状态,实际上极其考验各家的耐心以及资金链,谁都不清楚这股平静能够持续多长时间。

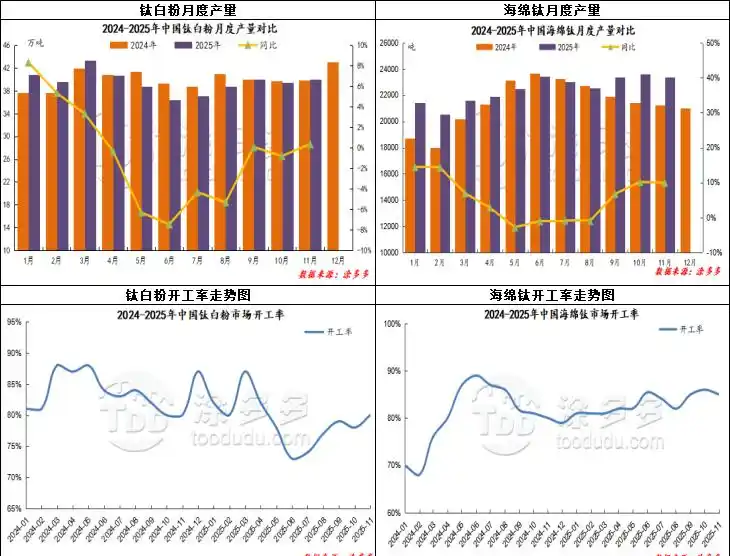

再瞧瞧钛渣这儿,氛围就有种说不出的憋闷之感。北方的企业方才确定的十二月高钛渣招标价格是每吨五千四百元,较之上个月又少了五十块。数值虽不算大,可传达出的讯号却是分毫毕现。原料成本始终处于高位,恰似一把钝掉的刀具,不间断地消磨着厂家的盈利空间。好些渣厂已然难以支撑,要不削减产量,要不干脆进行错峰生产,从而致使总体产量相较于之前又下调了一段。整个高渣市场,颇有那么点“勉强维持”的意味,下游需求乏力,上游成本高昂,令置身其中的企业深感压力重重,。

与之相较,四氯化钛的行情却显得格外稳当。市场报价于每吨四千八百至五千五百元的区间内浮动,本月供应量出现了一定程度的减少,这反倒使得供需关系达成了一个临时性的平衡点,价格于是便如此僵持住了。有时,市场就是这般有趣,多与少之间极其细微的差距,便能决定价格究竟是剧烈波动还是保持稳定不动。

海绵钛当前的市场状况呈现出一种颇为“纠结”的态势,你瞧那报价情况,一级民品的价格处于4.5万元至4.7万元之间,而0级的居然要在4.6万元至4.8万元左右,这样的价位听上去着实不算低。虽说询盘的人数量不少,然而真正心甘情愿掏钱去购买的人却表现得十分犹豫。下游厂家面对偏高的报价,内心难免会产生疑虑,抵触情绪一旦滋生,上游的出货情况自然而然就遭受了压力。如此这般,别看报价显得颇为坚挺,实际上真正的成交价还是以保持稳定为主,买卖双方都在极为谨慎地试探着对方的底线。

钛白粉,无疑是当下钛产业链之中,最受瞩目的那一环。价格指数稳稳地站在了13375.23,和昨日保持持平,然而,这看似平静的水面之下,暗流实则正悄悄涌动。硫酸法钛白粉,某些新单价格,已然悄悄被抬升上去了 ,尽管下游市场,仍处于消化以及接受这个过程之中,可趋势,似乎已然形成。工厂们目前并不着急,手头积压的订单,足够其忙活好一阵子。更值得予以关注的是,1月份终端大厂的招标价格,已然明确,相比12月,每吨足足高出了200元。这个信号,仿若投石落入水中,涟漪迅速地扩散开来 。有着这份底气的生产企业,其报价自然而然地会更加坚挺,能够预见到的是,1月份当中部分钛白粉的挂牌价格也将会顺着形势而向上增长。这一轮由终端需求所拉动起来的涨价,究竟能够走多远的距离 ,是不是真的可以传导到整个产业链之中,这将会是接下来时间里最大的看点之处 。

行业开工状况竟是冰火两重天情形 ,钛矿范畴 ,鉴于大厂实施减量举措以及新九地区水选厂予以停产 ,致使整体开工率出现拉低情况 ,如此便从源头上对为何钛矿库存始终处于偏紧状态作出了解释 。那些钛白粉工厂呈现出的却是一片繁忙景象 ,部分已完成检修的工厂开启了恢复生产模式 ,且伴随大厂开工率得以提升 ,行业整体处于高位运行态势 ,热火朝天的生产场景和下游谨慎观望态势构成了鲜明对比 。同样开足马力的海绵钛企业,开工率维持在高位,将此情形与前面提到的市场报价偏高、出货面临承压的状况放在一起审视,好像预示着一场库存跟需求之间的博弈正处于酝酿之中。

从综合层面来看,当下的钛市场好似被划分成了几个节奏并不一致的板块,上游的原料端于成本以及减产当中艰难地寻觅平衡;中游的产品在稳定价格与进行试探之际缓缓地向前迈进;而能作为终端消费晴雨表的钛白粉,率先展现出了向上的趋势。这种产业链不同环节呈现出的冷热不均衡,恰好体现出宏观经济复苏进程里,不同领域需求恢复的先后顺序以及强弱程度。对于市场参与者来讲,或许更应关注这种结构性分化背后所蕴含的逻辑,而非某个单质产品的价格涨跌情况。毕竟,在复杂的市场环境中,看清脉络比追逐波动更为重要。