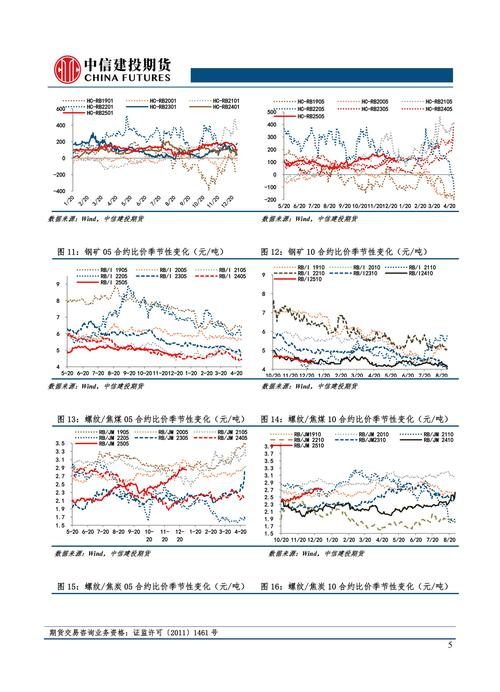

螺纹、热卷轻仓参与:供需格局未改,中期弱势难逆转

从中期角度来看,黑色系成材价格的走向情形,主要是由产业自身的供需逻辑来起决定性作用说了算断。关于需求这一方面状况情形,大家实际上都较为清楚明确知道,房地产行业长期以来的下行趋向走势趋势并没有真正彻底实现扭转改变,螺纹钢的需求与去年同一时期相比较相较而言,依旧是处于下降的通道线路之中。这就如同好似是一辆处于下坡状态的货车车辆交通运载工具,惯性仍然存在持续得以保持展现显现,在一时半会儿的短暂时间之内没办法刹制遏制住停息下来。在接下来很快不久马上就要进入到传统的需求淡季期间时期阶段,工地上面的活儿任务数目渐渐慢慢变少缩减削减,螺纹钢的消耗耗费自然而然也会随之降减下来减少而降低。此刻,市场目光皆聚焦于冬储动态,贸易商囤货意愿如何,囤货量有多少,价格会受其形成短期支撑抑或是施压,目前实在难以确切判断 。

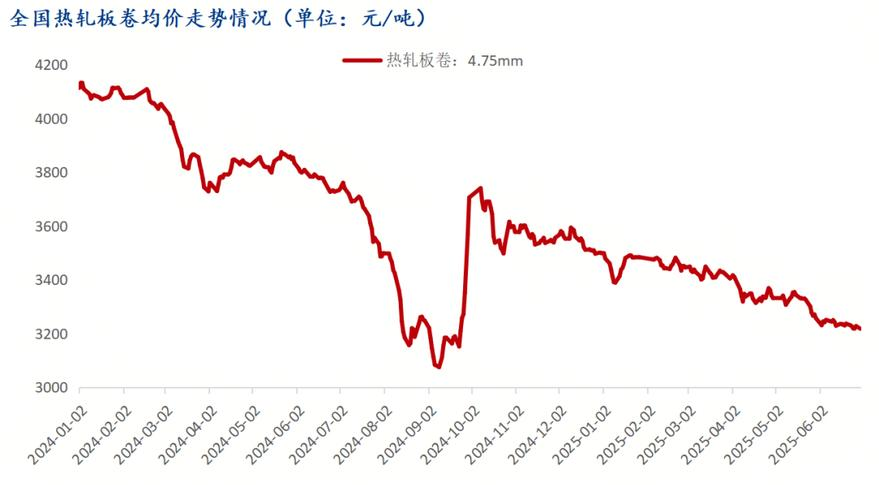

供应端情形也并非乐观之所在。整个行业产能过剩之大背景并无变化,然而最接近的时间段之内钢厂的日子实为艰难,盈利情况接连恶化,众多企业已然难以支撑。故而你瞧,螺纹钢的每周产量于最近时间段之际开始呈现环比之下滑态势,此乃企业处于被动状态而减产所形成的结果。但问题为,尽管产量有所降低,库存却依旧处于高位状态——当下螺纹钢的总体库存量显著高于去年同一时期,去库存的压力切实存在于彼处。将供应与需求这两个方面整体加以审视,在中期范围之内螺纹钢价格试图呈现强势之态,难度颇为巨大。热卷的基本面逻辑,跟螺纹钢的基本面逻辑,是差不多的,不存在什么特别大的差异,后期走势大概率会跟着螺纹钢一起波动,是这样的 。

有趣的是,从技术图形层面审视,钢材期货在短期反倒存在走出一波反弹行情的可能性。瞧,在上一个交易日,铁矿石期货已然呈现出显著的反弹态势了。可是呢,产业层面的逻辑与这技术反弹的状况似乎并不契合——全国铁水日产量已经持续不间断地下降了五周时间,对于铁矿石的需求而言,这无疑是一种利空因素。然而,微妙之处在于,在最近的一周内,铁水日产量又略微出现了回升状态,致使人们有些感到茫然,难以理解其中缘由。供应方面,在前10个月期间,铁矿石进口量已经转变为同比呈现增长态势,国内的原矿产量尽管仍旧低于去年同一时期的水平,不过总体上供应状况并不显得紧张。更加值得予以关注的是,自10月份起始,铁矿石港口库存便持续不断回升,如今总量已然超越去年同一时期了。照此看起来,铁矿石市场供需格局实际上较为偏弱,其期货反弹恐怕会遭遇诸多阻力。

焦煤焦炭这一块儿,上一交易日的时候,期货有了小幅的反弹情况。焦煤的供应,由于煤矿井下检查以及环保安检等相关因素,确实呈现出来偏紧的态势。然而下游的焦企,对于高价货源的接受程度显著地下降了,焦煤竞拍价格出现了回落现象,流拍的情形也不时会出现。焦炭这种情况呢,现货采购价格第四轮上调好歹是落地了,可是焦化企业自身也正遭受着困扰——环保进行限产,再加上焦煤价格上涨得太过迅猛,部分企业已然出现亏损状况,进而开始集中进行检修,最终致使焦炭供应量环比出现了下降 。那么钢厂方面,鉴于高炉利润被极大程度地压缩,减产幅度或许会进一步增大,对焦炭的需求没准会趋向转弱。如此这般,焦炭焦煤期货尽管有可能停止下跌转而反弹,然而其背后的支撑并非稳固。

铁合金市场咱们再来瞧一瞧看一看。按照ifind给出的数据而言,在11月7日的那一周,加蓬产地那儿的情况下锰矿发运量降至13.75万吨。自6月开始澳大利亚矿山供应量有所提升,港口锰矿库存小幅度回升至439万吨,不过跟前头相比下降了12万吨。港口锰矿报价在低位稳固之后稍有回升,整体库存水平依旧处于偏低状态。主产区的电价处于稳定状态了,焦炭、兰炭价格在低位迎来回暖,铁合金的成本线开始向上移动 。

样本建材钢厂上周的螺纹钢产出量为200万吨,与上一周相比减少了6万吨,相较于24年同一时期的水平更低。10月份时,螺纹钢长流程的毛利下降至-106元/吨,钢厂确实是以亏损状态进行生产。锰硅的产量为19.96万吨,硅铁的产量是10.91万吨,较上一周分别减少了2300吨以及5000吨。铁合金产量自高位持续回落,需求依旧较为疲软,不过整体过剩的压力正在减缓。交易所仓单开始迅速注册,供应宽松促使库存持续增加。近期,铁合金产量呈现出一种态势,这种态势是保持着高位回落的样子,需求回暖的力度并不足够大,但过剩压力实际确实是在渐趋减弱 的 。

当前成本已然处于低位状态,其继续向下运行的空间是有限的,低价区域给出的支撑将会越来越显著突出。尤其是锰矿库存仍旧处于低位水平,一旦供应产生缩减的预期情况,市场情绪极容易被带动起来。在成本处于低位并且越来越具备刚性的条件之下,如果价格出现回落情形时,或许能够斟酌关注现货再度深陷亏损区间之际的低位多头机会。毕竟,当所有人都认为没有希望之时,转机往往就在不远处的地方。